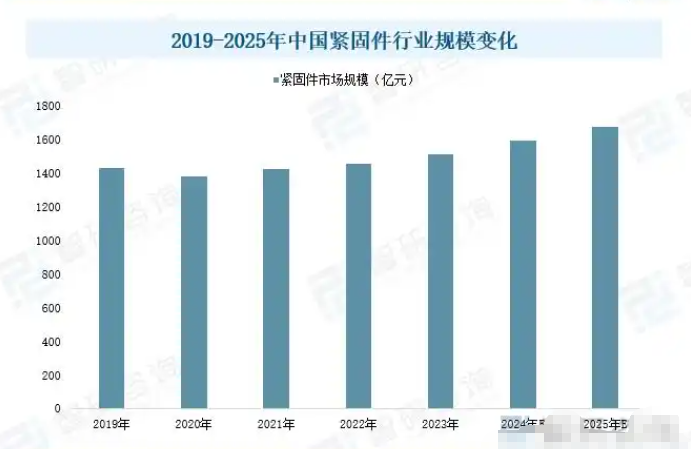

紧固件是用于连接两个或多个零件的一类机械零件的总称。近年来,我国紧固件行业稳健增长,市场规模从2019年的1427.56亿元增至2023年的1513.12亿元,预计2025年将达1675.19亿元。下游产业如汽车、新能源、航空航天等需求增长,特别是高端紧固件市场,将推动行业持续扩容。

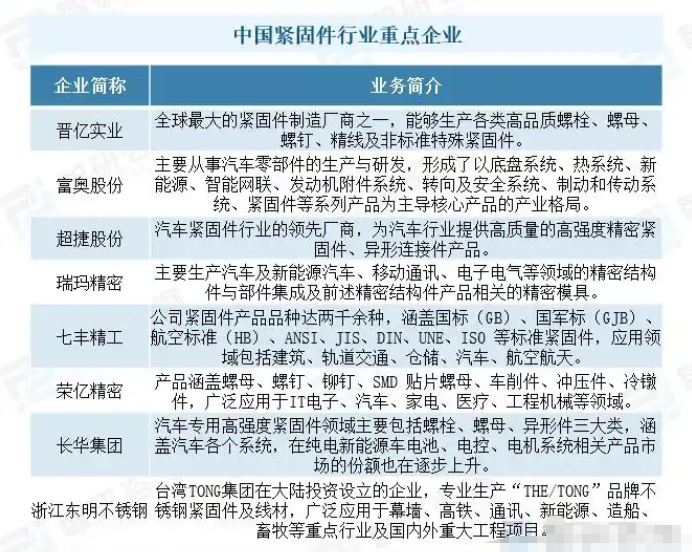

相关上市企业:晋亿实业(601002);超捷股份(301005);瑞玛精密(002976);振江股份(603507);七丰精工(873169);荣亿精密(873223);福达股份(603166);长华集团(605018);富奥股份(000030);宝钛股份();迈信林(688685);怡合达(301029);定西高强(874279)等

相关企业:浙江高强度紧固件有限公司;河北运昌紧固件制造有限公司;浙江东明不锈钢制品股份有限公司;宁波坤远紧固件有限公司;浙江科腾精工机械股份有限公司

关键词:产业链;紧固件市场规模;高端紧固件;紧固件出口情况;紧固件行业竞争情况;发展趋势

一、行业概况

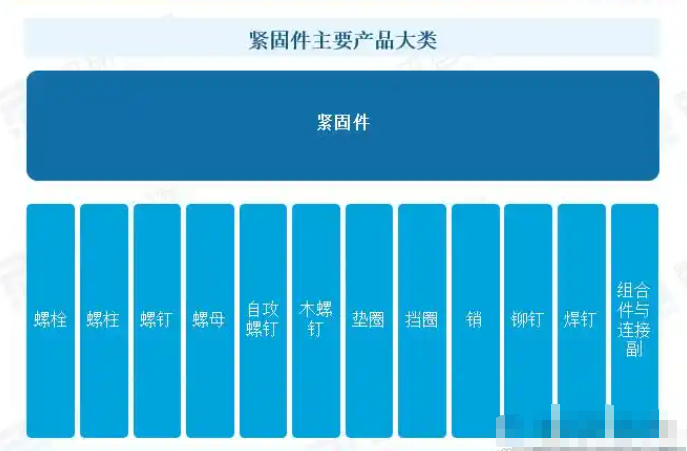

紧固件是连接两个或多个零件的一类机械零件,广泛应用于汽车、能源、电子、电器、机械等行业,在各种机械设备、车辆、船舶、铁路、桥梁、建筑、仪器仪表等处都可以看到各式各样的紧固件。紧固件通常包括螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、垫圈、挡圈、销、铆钉、焊钉、组合件与连接副12类,这也是我国对紧固件的传统分类方法。根据几何结构是否包含螺纹特征,紧固件分为螺纹紧固件(如螺栓、螺母等)和非螺纹紧固件(如垫圈、挡圈、销、普通铆钉、环槽铆钉等)。

螺纹紧固件可进一步细分,根据螺纹类型,分为米制螺纹紧固件、英制统一螺纹紧固件等;根据形成的母体特点,分为外螺纹紧固件(如螺栓、螺柱)、内螺纹紧固件(如螺母、自锁螺母、高锁螺母)和内外螺纹紧固件(如螺纹衬套)3类;根据螺纹在紧固件上的位置特征,外螺纹紧固件又分为螺钉、螺栓和螺柱。

紧固件行业产业链包括:上游为钢材、铜、铝、塑料等原材料及冷镦机、热锻机等生产设备供应;中游为晋亿实业、浙江东明等金属及塑料紧固件制造企业;下游则应用于汽车、机械、家电、建筑、轨道交通、船舶制造等领域。

二、产业现状

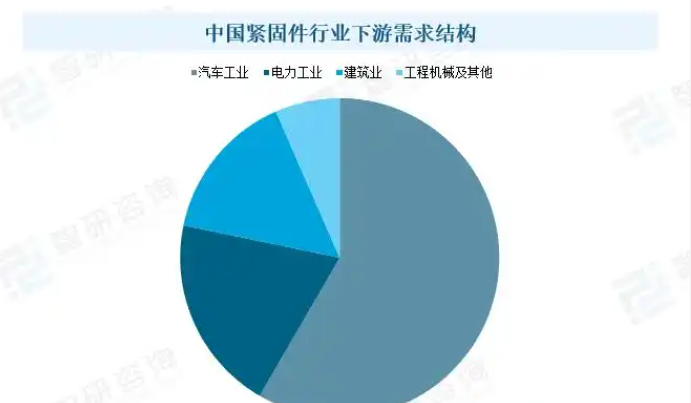

紧固件广泛应用于汽车、电力、电子及工程机械等领域,其中汽车工业是其*大下游市场,需求占比达58.36%,应用于汽车各结构部件,对轻量化、环保等品质要求提升正推动企业技术升级。此外,电力(19.90%)、建筑(15.18%)及工程机械(6.56%)也是主要下游领域,电力行业虽用量较小但产品附加值较高。

近年来,我国紧固件行业稳健增长,市场规模从2019年的1427.56亿元增至2023年的1513.12亿元,预计2024年将达1593.1亿元,2025年将增至1675.19亿元。下游产业如汽车、新能源、航空航天等行业的快速发展,特别是高端紧固件市场,将推动行业持续扩容。

三、进出口

我国紧固件制造业以外贸为主,出口占产量约40%。海关数据显示,2024年1-10月出口额达77.61亿美元,同比增长1%,贸易顺差持续扩大。但受限于技术壁垒和供应商转换成本高,国内企业规模偏小、设备自动化率低、工艺相对落后,导致国产紧固件主要集中于低端市场(占比约40%),高端市场(占比约10%)仍依赖进口。

近年来,随着产业升级,国内企业正加速向中高端市场拓展,国产替代进程已取得一定进展。

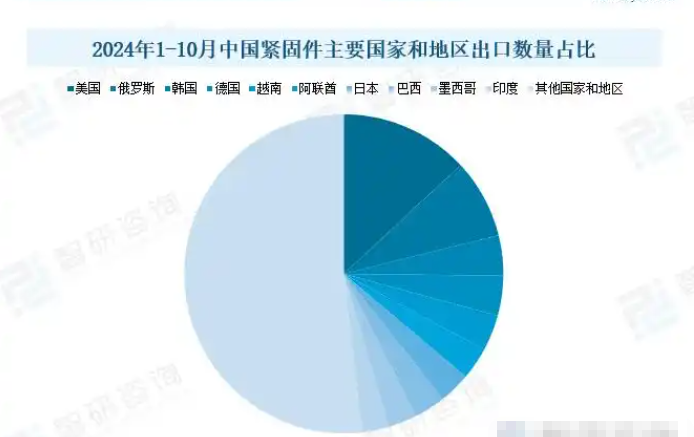

从产品出口国和地区看,2024年1-10月,我国紧固件累计出口数量*多的国家和地区依次为美国、俄罗斯、韩国、德国、阿联酋、日本、巴西、墨西哥和印度,占全国紧固件出口总量比例分别为13.07%、8.05%、4.06%、4.04%、3.66%、3.26%、3.21%、3.17%、2.91%、2.73%。

相关报告:智研咨询发布的《中国紧固件行业市场调研及投资前景研究报告》

四、企业格局

我国虽为全球*大紧固件生产国,但市场以中小型企业为主,多数企业因技术薄弱主要生产中低端产品,导致低端市场饱和、产能过剩、同质化恶性竞争。与此同时,航空航天、工程机械等领域所需的高端紧固件仍依赖进口。晋亿实业、富奥股份等领先企业通过技术研发与品牌建设,正逐步缩小与国际水平的差距,推动行业向高端化转型。

富奥汽车零部件股份有限公司(股票简称:富奥股份,000580.SZ)成立于1998年,前身为一汽集团全资子公司,2007年完成国企改制,2013年登陆深交所。作为国内汽车零部件龙头企业,公司聚焦底盘系统、热系统、新能源、智能网联、发动机附件、转向安全、制动传动及紧固件等核心产品,已成为汽车紧固件领域重点供应商。2024年上半年,其轴头螺栓等紧固件产品获自主及合资品牌量产订单并实现批量供货,带动紧固件及其他业务收入达14.25亿元,同比增长19.8%。

晋亿实业(股票代码:601002)成立于1995年,2007年在上交所上市,专注于高品质紧固件研发与生产,产品涵盖国标、美标、德标等多标准螺栓、螺母、螺钉及非标件,广泛应用于电器、汽车、桥梁、高铁、航空、建筑、能源、工程机械等领域,是国内紧固件行业龙头、全球*大制造商之一。近年来,公司聚焦中高端紧固件技术升级,拓展汽车、风电、高铁等高端市场,2024年前三季度实现营收17.28亿元,同比增长2.86%。

五、发展趋势

1、产品应用需求广泛

紧固件行业当前主要应用于汽车工业、维修与建筑工业、电子工业三大领域。未来,随着汽车、风电、核电、高铁、飞机等重大工程的推进,行业将重点开发新产品、应用新材料、更新设备,并着力发展航空航天紧固件、乘用车高性能异型件、汽车发动机专用紧固件、高铁配套扣件系统、风力发电高强度螺栓、钛铝合金紧固件、碳纤维紧固件及IT产业微型螺钉等高端产品。

2、行业生产日益绿色环保化发展

近几年来,绿色制造进展是紧固件行业发展中重点落实的问题,研究节能减排和环保新技术,降低能耗和污染排放,推进全行业低碳经济发展,加强三废治理和综合利用,大力推进绿色环保电镀新工艺,积极推广非调质钢新材料应用等正在成为紧固件企业的绿色升级改造发展方向。

3、产业集群优势将日益明显

目前我国紧固件行业已经基本形成相对集中的区域分布,主要包括长江三角洲、珠江三角洲、环渤海区域等六大集群区,未来产业集群优势将发挥越来越重要的作用,集群效应也将日益凸显,对产业链资源的优化配置、产品结构、技术的快速升级都有着重要意义。